メタ・プラットフォームズ(FB) 2021年4Q決算

本決算は19.9%増収-8.3%減益

メタ・プラットフォームズ<FB>は4Qの決算を発表

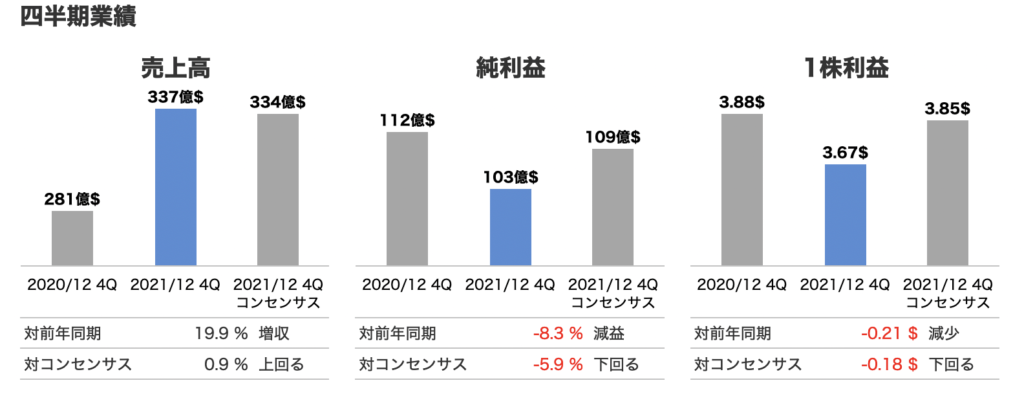

四半期業績 (4Q)

4Qの業績は増収増益。

①売上高:対前年同期19.9%増の337億ドル

(アナリスト予想の334億ドルを0.9%上回る)

②純利益:対前年同期8.3%減の103億ドル

(アナリスト予想の109億ドルを5.9%下回る)

③1株当り利益:3.67ドル。前年同期の水準から0.21ドル減少

(アナリスト予想の水準を0.18ドル下回る)

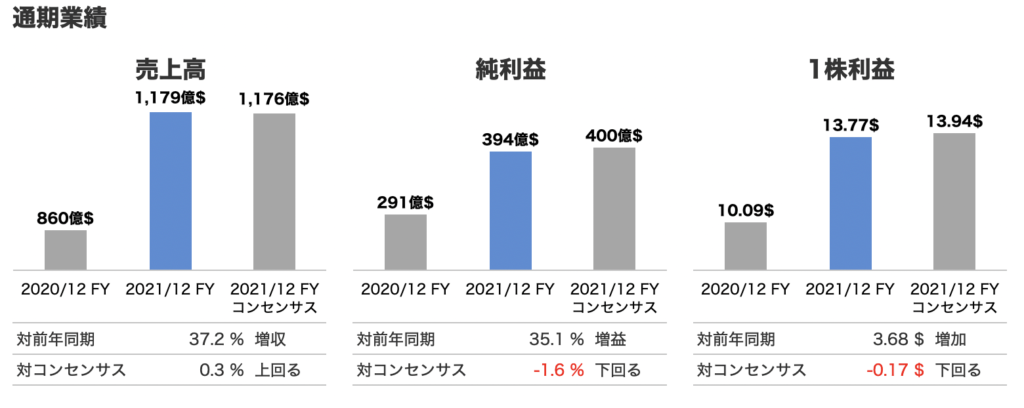

通期業績 (12か月)

当会計年度の通期業績は増収増益

①売上高:対前期37.2%増の1179億ドル

(アナリスト予想の1176億ドルを0.3%上回る)

②純利益:対前期35.1%増の394億ドル

(アナリスト予想の400億ドルを1.6%下回る)

③1株当り利益:13.77ドル。前期の水準から3.68ドル増加

(アナリスト予想を0.17ドル下回る)

メタ・プラットフォームズ(FB) 4Q決算の感想

元フェイスブックことメタ・プラットフォームズですが、4Q決算発表後に22ポイントも株価が暴落するという結果になりました。

4Q決算で、利益がアナリスト予想を下回ったこと、また次の1Qのガイダンスも弱気だったため発表後に投資家には嫌がられ株価は大きく暴落。

ただ、4Qの利益は前年を下回ったが通期では売上・利益ともに30ポイントを超える成長なので、私見ですが22ポイントも暴落するような内容じゃないと考えます。

将来PER約15倍程度なので、GAFAMの中では最も割安な株価だと思います。

私自身、追加投資を検討してもいいかなというレベルですが、レバレッジETFをポートフォリオの1割程度まで買い増したいと考えており、ティッカー・WEBLにてFBの代替として購入しようと思う。

メタバースへの取り組みを意識し社名変更して取り組むマークザッカーバーグ。フェイスブックやインスタグラムなど世界で月間29億人のアクティブユーザーは伊達じゃないというところを、数年後に示してほしい。

現状の株価(2022年4月5日現在@232ドル)なら買って長期保有はリスクの低い投資だと考える。。

なんだかんだで、過去10年以上にわたり増収増益の実績を持つメタ・プラットフォームズ、今回の決算で多少トラブルはあったがCEOのコメントを最後に掲載して終わりたいと思う。

マーク・ザッカーバーグCEOのコメント

リールズやコマース、仮想現実(VR)など数多くの成長分野で過去 1 年に進展できたことを心強く思っており、メタバースの構築を進める中で、2022 年もこれらを中心とする優先分野への投資を継続していく

マネックス証券 こころトレードラボ

スポンサーリンク

関連記事

スポンサーリンク