マスターカード(MA) 2021年4Q決算

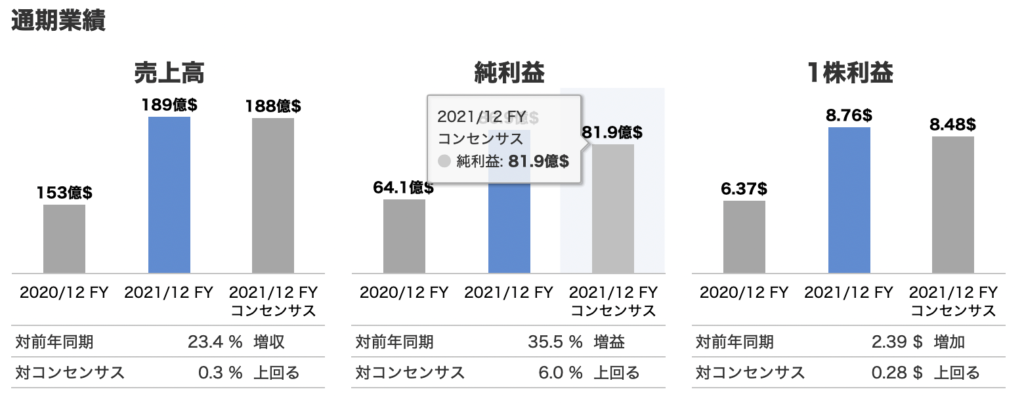

マスターカード、本決算は26.6%増収33.3%増益

1月27日(現地時間)、マスターカード<MA>は4Qの決算を発表した。主な業績は以下の通り。

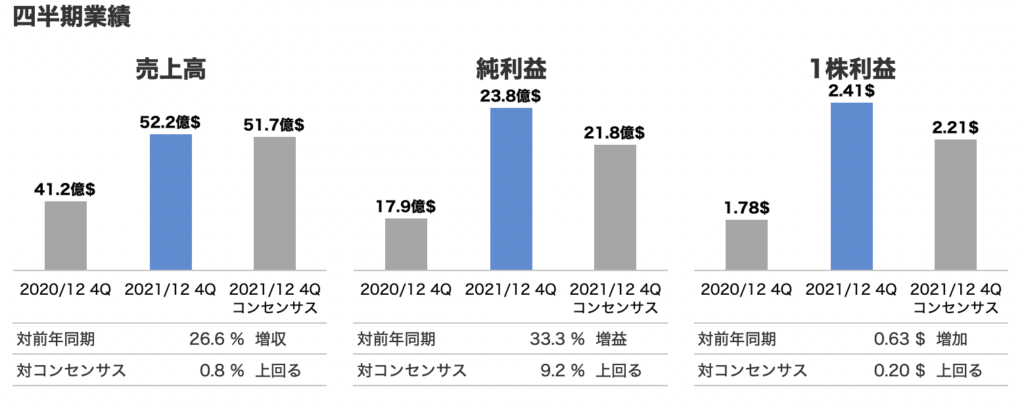

四半期業績 (4Q)

4Qの業績は増収増益。

①売上高:対前年同期26.6%増の52.2億ドル

(アナリスト予想の51.7億ドルを0.8%上回る)

②純利益:対前年同期33.3%増の23.8億ドル

(アナリスト予想の21.8億ドルを9.2%上回る)

③1株当り利益:2.41ドル。前年同期の水準から0.63ドル増加

(アナリスト予想の水準を0.2ドル上回る)

通期業績 (12か月)

当会計年度の通期業績は増収増益。

当会計年度の通期業績は増収増益

①売上高:対前期23.4%増の189億ドル

(アナリスト予想の188億ドルを0.3%上回る)

②純利益:対前期35.5%増の86.9億ドル

(アナリスト予想の81.9億ドルを6%る)

③1株当り利益:8.76ドル。前期の水準から2.39ドル増加

(アナリスト予想を0.28ドル上回る)

マスターカード(MA) 4Q決算の感想

2021年通期決算は、過去最高の売上・利益で素晴らしい決算でした。2020年はコロナ禍の影響で初めて前年を割る決算でしたが経済再開に合わせて見事復活。

カード業界をVISAカードと寡占化しているだけあり営業利益率も54%と驚異的な利益率の高さとなっている。今後も予想成長率は2桁台前半を継続的に達成見込みであり長期投資に適した銘柄だと考えている。

ただフィンテック分野に関しては、Affirm(アファーム)、MQ(マルケタ)、Strip(ストライプ)などディスラプター銘柄が次々と登場しているので今のような寡占化した状況で安定できるのかは不透明。

とはいえ、圧倒的な資金を活用してフィンテック分野へも投資をしているので上記のような銘柄たちと手を組んだり、ビットコインのようなデジタルカレンシーの取り扱いなど成長分野の裾野は広いと考える。

今後も大いに期待のできるピカピカの銘柄だと考えます。

スポンサーリンク

関連記事

スポンサーリンク